KeyPoint

- HPSP(종목코드: 403870)는 반도체 장비 제조업체로, 고압 어닐링 및 산화 공정 장비를 제공하며, 이는 첨단 칩 생산에 필수적임.

- 최근 몇 년간의 재무 데이터는 제한적이지만, 시장 가치는 약 2.14조 KRW(약 14.8억 USD)으로 추정되며, 배당 수익률은 0.58%임.

- 반도체 산업은 AI와 전자제품 수요 증가로 성장 중이며, HPSP는 R&D 확장을 통해 시장 점유율 확대를 노리며, imec와 협력 중임.

- 주요 경쟁자는 Applied Materials, ASML 등 글로벌 기업이며, 국내 경쟁자는 제한적임.

- 최근 사업 사례는 고압 공정 기술 개발에 초점, 고객은 주요 반도체 제조사로 추정되며, 수출 사례는 구체적 정보 부족.

사업 모델과 경쟁 우위

HPSP는 반도체 장비 제조업체로, 고압 어닐링 공정(HPAP), 고압 열처리 시스템, 고압 산화 시스템 등 첨단 칩 생산에 필요한 장비를 제공함. 수익은 주로 장비 판매와 부품, 설치 지원, 기술 지원 서비스를 통해 창출됨. 경쟁 우위는 고압 처리 기술에 있으며, 이는 14nm 이하의 첨단 장치 성능 향상에 기여함. 특히, HPSP는 고객 중심 경영과 R&D 투자로 글로벌 시장에서의 입지를 강화하고 있음.

주요 장비, 제품과 서비스

HPSP의 고압 어닐링 및 산화 공정 장비

HPSP의 고압 어닐링 및 산화 공정 장비는 반도체 장치의 신뢰성과 성능을 향상시키는 데 사용됨. 특히, 첨단 노드(14nm 이하)에서 결함을 치료하고 도펀트를 활성화하며, 다양한 필름의 품질을 개선하는 데 적합함. 이 장비는 저온에서 고압으로 작동하여 장치 무결성을 유지하며, 고온 어닐링 장비의 한계를 극복하는데 도움이 됨.

HPSP의 차별화된 점은 세계 최초이자 유일하게 고압 수소 어닐링 장비를 개발 및 제조한 점입니다. 이는 기존 경쟁사와 달리 저온에서 고압 공정을 가능하게 하여, 특히 첨단 반도체 제조 공정에서 중요한 역할을 함. 예를 들어, Applied Materials, ASML, Lam Research와 같은 글로벌 경쟁사와 비교할 때, HPSP는 고압 수소 어닐링 기술로 독특한 위치를 확보하고 있음.

HPSP의 주요 제품과 서비스

HPSP의 주요 제품은 고압 어닐링 및 산화 장비로, 대표적으로 GENI-Sys System이라는 수직형 고압 퍼니스임. 이 장비는 200mm에서 300mm 웨이퍼를 처리할 수 있으며, 다양한 공정 조건(건조 가스 또는 스팀 환경)에서 함. 주요 사양은 온도 150-1100°C, 압력 1-25 ATM으로, CMOS 장치 개선, MEMS, 태양광 셀, 광전자 장치 등에 사용됨.

서비스 측면에서는 고객 지원이 포함되며, Global Productivity Services(GPS) 팀을 통해 시스템 가동 시간 최적화, 처리량 개선, 결함 감소를 목표로 합니다. 이는 장비 설치, 공정 개발, 생산 안정화 등을 포함함. 수익은 주로 장비 판매와 관련 서비스에서 창출되며, 2021년 기준 연간 매출은 약 917.5원으로 추정됨.

국내외 동종업계 비교와 업계 평균 밸류에이션

HPSP의 국내 경쟁자는 제한적이며, 주요 반도체 제조사인 삼성전자와 SK하이닉스는 장비 제조보다는 칩 생산에 집중하고 있음. 따라서 HPSP는 국내에서 독특한 위치를 차지하며, 글로벌 경쟁자로는 Applied Materials, ASML, Lam Research, Tokyo Electron 등이 있음. 이들 기업은 시장 가치를 기준으로 훨씬 크며, 예를 들어 Applied Materials는 약 1,500억 USD, ASML은 약 3,000억 USD 수준입니다. HPSP의 시장 가치는 약 14.8억 USD로 추정되며, 소규모 기업으로 성장 여력이 큼.

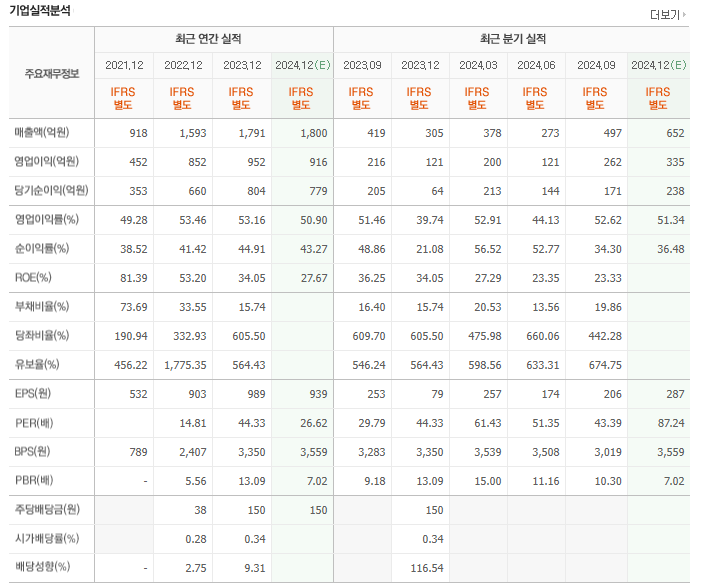

재무상태

HPSP의 최근 재무 상태를 살펴보면 다음과 같음:

|

항목

|

2024년(예상)

|

2025년(예상)

|

|

매출액

|

178B KRW

|

238B KRW

|

|

순이익

|

80.53B KRW

|

106B KRW

|

|

순부채

|

-277B KRW

|

-346B KRW

|

이 데이터를 보면 HPSP는 매출과 순이익이 꾸준히 증가할 것으로 예상되며, 부채보다 현금 및 단기 투자자산이 더 많은 상태임을 알 수 있음

최근 영업 사례, 수출 사례, 고객

최근 사업 사례는 R&D 확장으로, 고압 어닐링 및 산화 공정 기술 개발에 초점을 맞추고 있음. 특히, 2024년 1월 뉴스에 따르면, HPSP는 imec와 협력하여 차세대 반도체 공정에 적용 가능한 기술을 연구 중임. 수출 사례는 구체적 정보가 부족하지만, 글로벌 반도체 시장을 고려할 때 해외 고객이 있을 가능성이 높음. 고객은 주요 반도체 제조사로 추정되며, 삼성전자, SK하이닉스, 인텔, TSMC 등이 포함될 수 있음.

성장 잠재력

반도체 산업은 AI, 5G, 전자제품 수요 증가로 인해 성장 중이며, HPSP는 이 흐름에 발맞춰 R&D를 강화하고 있음. 특히, 고압 어닐링 및 산화 공정 기술 개발로 차세대 반도체 제조 공정에 기여할 가능성이 큼. HPSP는 imec와 협력하며 기술적 우위를 확보하고, 시장 점유율 확대를 목표로 하고 있음.

시장 심리와 외부 요인

최근 주가 변동성은 구체적 데이터가 없으나, 반도체 산업의 변동성에 따라 영향을 받을 가능성이 큽니다. 기관 투자자나 애널리스트의 평가는 구체적 정보 부족으로 확인 어려우며, 금리와 인플레이션 같은 거시경제 요인은 반도체 수요에 간접적으로 영향을 미칠 수 있습니다.

아래 표는 HPSP와 주요 글로벌 경쟁사의 시장 가치를 비교한 내용입니다. 구체적 재무 데이터 부족으로 제한적이지만, HPSP의 상대적 위치를 이해하는 데 도움을 줍니다.

|

회사명

|

시장 가치 (USD, 억)

|

주요 제품

|

|

HPSP

|

약 14.8

|

고압 어닐링 및 산화 장비

|

|

Applied Materials

|

약 150

|

반도체 제조 장비 및 서비스

|

|

ASML

|

약 300

|

리소그래피 시스템

|

|

Lam Research

|

약 100

|

웨이퍼 제조 장비

|

(경고) 해당 정보는 사실이 아닐 가능성이 있으며, 투자는 잠재적인 위험이 따르는 활동입니다.

모든 정보와 의견은 저 스스로 공부하기위한것이며

투자 결정을 하기 위한 권고 사항이나 투자 조언이 아닙니다.

투자의 책임은 투자자 본인에게 있습니다.

네이버 블로그, 티스토리에 동시에 업로드하고있습니다

'경제공부 > 국내주식' 카테고리의 다른 글

| 가온전선 종목분석 (0) | 2025.03.16 |

|---|---|

| 엠앤씨솔루션 종목분석 (0) | 2025.03.13 |

| 한화에어로스페이스 종목분석 (2) | 2025.03.12 |

| TGV 장비란? (1) | 2025.03.11 |

| 필옵틱스 종목분석 (0) | 2025.03.11 |