Keypoint

- 한화엔진은 대한민국의 종합 엔진 생산 전문업체로, 선박용 엔진 제작과 친환경 기술 개발을 선도함.

- 2024년 한화그룹에 인수되며 사명을 변경함.

- 세계 2위 저속엔진 시장 점유율을 유지하며, 독자적인 탈질시스템(DelNOx)과 이중연료(DF) 엔진으로 경쟁력을 확보함.

- 주요 경쟁사 대비 친환경 기술과 안정적인 고객 기반이 강점임.

- 2025년 암모니아 및 수소 연료 엔진 개발로 매출과 수익성이 향상될 전망임.

회사 개요

한화엔진(Hanhwa Engine)은 대한민국의 종합 엔진 생산 전문업체로, 조선 산업의 핵심 기자재인 대형 선박용 엔진 제작을 중심으로 엔진 부품의 판매와 서비스를 제공하는 기업임.

2024년 2월 한화그룹이 HSD엔진을 인수하면서 한화엔진으로 사명을 변경함.

한화임팩트가 32.77%의 지분을 보유한 주요 주주임.

한화엔진의 자산총액은 1조 2,501억 7,500만원(2024년 1분기)에 달함.

한화엔진은 단기간에 누계 저속엔진 생산 1억 마력을 달성함.

2014년 세계 최초로 선박용 이중연료(DF) 엔진을 상용화하고 독자 기술로 친환경 탈질시스템(DelNOx)을 개발하는 등 기술개발을 선도하고 있음.

주요 제품 및 기술

선박엔진 및 SCR 사업

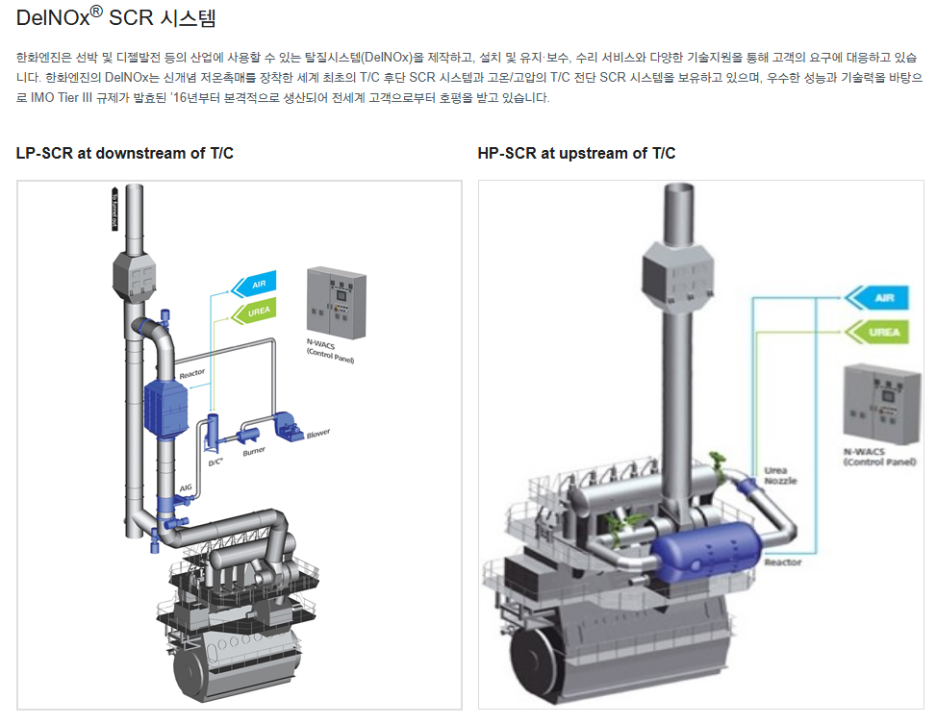

한화엔진은 700마력에서 11만 5천 마력에 이르는 선박용 중·저속 디젤 엔진을 생산하고 있음. 세계 선박용 엔진 생산 Top Maker로서 저속엔진 시장점유율 세계 2위를 유지하고 있음. 엔진 설계, 생산, 판매부터 애프터 서비스로 이어지는 일관된 서비스 체제를 구축하고 있음. 연간 14백만 마력에 이르는 세계 Top 수준의 생산 능력을 보유하고 있음. SCR 사업은 독자적인 기술로 개발한 친환경 탈질시스템(DelNOx)을 기반으로 하며, 선박엔진과 패키지로 수주하거나 개별적으로 수주하는 방식으로 운영됨. 특히 이 시스템은 낮은 온도에서도 질소화합물을 90% 이상 제거할 수 있는 세계 최초의 선박용 저온 탈질시스템으로, IMO-TierⅢ 규제에 맞춰 개발되음.

부품판매사업

한화엔진은 전 세계 네트워크를 통해 선박엔진 및 발전엔진 등 엔진에 필요한 다양한 주요 순정부품 및 각종 서비스를 공급하고 있음. 다국적 판매망을 통하여 고객이 요구한 부품을 필요한 때, 필요한 장소에 공급하는 체계를 갖춤.

디젤발전사업

전력시설이 부족한 신흥국가 및 도서지역을 중심으로 친환경 디젤발전시설을 공급하고 있음. 괌, 그리스, 인도, 에리트리아 등 전 세계에 디젤발전소를 건설하여 전력을 공급함. 또한, 원자력 발전소에 비상용으로 설치되는 비상발전기를 공급하여 품질의 우수성과 성능을 인정받고 있음.

핵심 기술 분야

한화엔진은 다음과 같은 핵심 기술 분야에서 전문성을 보유함:

- 진동 분야: 엔진 운전 중 구동품 및 연소압에 의해 발생하는 진동을 해석, 측정하여 저감시키는 기술을 개발함.

- 연소/성능/유동 분야: 고효율, 저연비 및 친환경 엔진기술 개발을 위한 연구를 진행하고 함. 주요 성능부품의 온도 및 유동 특성을 예측하는 기술을 보유함.

- 구조/재료/윤활 분야: 부품의 내구성 및 신뢰성을 최적화하여 고수명, 경량 엔진을 구현하는 기술을 개발하고 있음.

경쟁사 분석

주요 경쟁사

- HD현대중공업: 글로벌 선박용 엔진 시장 점유율 35%로 1위를 차지하고 있음. 선박용 대형엔진 분야에서 세계적인 경쟁력을 보유하고 있음.

- HD현대마린엔진(구 STX중공업): HD현대그룹이 인수하여 2024년에 사명을 변경함. 중소형 엔진을 전문으로 하는 기업으로 시장 점유율은 약 2% 수준임.

- 중국선박공업그룹(CSSC): 최근 한화엔진을 제치고 세계 2위로 올라섰으며, 중국 정부의 지원을 바탕으로 빠르게 성장하고 있음.

- 미쓰이그룹(일본): 한화엔진과 세계 3위 자리를 놓고 경쟁 중인 일본의 종합 엔진 제조사임.

경쟁사 대비 장점

- 독자적인 친환경 기술: 세계 최초로 선박용 저온 탈질시스템(DelNOx)을 독자 개발하고, 선박용 이중연료(DF) 엔진을 상용화하는 등 친환경 기술에서 경쟁력을 보유하고 있음.

- 안정적인 고객 기반: 삼성중공업과 한화오션 등 주요 조선사와의 안정적인 거래 관계를 구축하고 있으며, 특히 삼성중공업은 한화엔진의 매출에서 약 24.8~27.2%를 차지하는 핵심 고객임.

- 기술적 우수성: 세계 최초로 최대 규모의 전자제어식 선박용 엔진을 생산하는 등 기술적 우수성을 인정받고 있으며, 친환경 엔진 개발에도 적극적으로 투자하고 있음.

경쟁사 대비 단점

- 시장 점유율 하락: 중국선박공업그룹(CSSC)에 밀려 세계 2위에서 3위로 하락하였으며, 현재 약 13%의 점유율을 보유하고 있어 HD현대중공업(35%)과의 격차가 큰 편임.

- 핵심 부품 의존성: 크랭크샤프트 등 주요 부품을 두산에너빌리티(80%)와 STX중공업(20%)으로부터 조달하고 있어, HD현대의 STX중공업 인수로 인한 공급망 리스크가 존재함.

- 경쟁 심화: HD현대그룹의 엔진 사업 강화와 중국 기업들의 성장으로 경쟁이 더욱 심화되고 있음.

산업 분석 및 전망

시장 규모 및 추세

전 세계 선박용 엔진 시장 규모는 2023년 128억 달러(약 17조원)에서 2029년 152억 달러(약 21조원)로 18% 성장할 전망임. 선박용 엔진은 일반적으로 선박 가액의 약 10%를 차지하는 핵심 품목임. 조선 산업의 호황과 함께 급성장해음.

특히 국제해사기구(IMO)의 환경 규제 강화로 인해 2030년까지 선박의 온실가스 배출을 대폭 줄이는 것이 필수임. LNG 연료 엔진, 암모니아 추진 엔진 등 차세대 친환경 엔진에 대한 수요가 크게 증가하고 있음. 친환경 이중연료엔진(DF엔진)은 일반적으로 디젤엔진보다 높은 가격대를 형성하고 있어 수익성 측면에서도 긍정적인 영향을 미칠 것으로 전망됨.

기술 발전 방향

한화엔진은 2024년부터 암모니아 연료 엔진 및 수소 연료 엔진 개발에 박차를 가함. LNG 연료 기술에서 경쟁력을 확보함. 차세대 연료 기술에서도 우위를 점할 가능성이 큼. 2025년에는 암모니아 엔진의 양산이 가능할 전망임. 이는 매출 구조에 큰 변화를 가져올 예상임. 한화임팩트 산하의 가스터빈 개조 회사인 PSM의 기술과 한화엔진의 엔진 제조 역량을 결합함. 암모니아, 수소 등 친환경 연료를 사용하는 엔진을 생산하는 전략을 추진함.

한화엔진의 성장 전망

한화엔진은 선박용 엔진뿐만 아니라 발전 설비, 산업용 엔진 시장으로 사업을 확장함. 아시아와 중동 지역에서의 수요가 급증함. 2025년까지 에너지 저장 시스템(ESS)과 재생 가능 에너지원과의 연계를 강화함. 에너지 솔루션 사업을 확장할 계획임. 재무적으로는 2025년에 매출이 20% 이상 증가함. 영업이익률이 현재의 10%에서 12~13%로 상승할 예상임. 주요 고객사의 발주 증가와 고부가가치 제품 판매 확대 덕분임.

제품 수출 사례

한화엔진을 포함한 한국의 선박엔진 산업은 2024년 역대급 수출액을 기록할 전망임. 관세청 수출입무역통계에 따르면, 2024년 1~11월 기준 우리나라의 선박 추진용 엔진 수출액은 8억 9,816만 달러(약 1조 3,039억원)임. 지난해 전체 수출액(7억 9,138만 달러)을 일찌감치 뛰어넘음. 이는 최근 10년(2015~2024년) 중 가장 높은 수치임.

중국으로의 수출이 두드러짐. 중국에 수출된 선박엔진은 8억 549만 달러(약 1조 2,000억원)로 전체 수출액의 90%를 차지함. 이는 "한국 엔진 없으면 중국 선박 못 만들어"라고 표현될 정도로 중요한 수출 품목임. 한화엔진은 괌, 그리스, 인도, 에리트리아 등 전 세계에 친환경 디젤발전소를 건설함. 국제 시장에서의 입지를 넓혀감.

최근 3년 재무제표

포괄손익계산서 (IFRS 개별, 단위: 억원)

|

항목

|

2021/12

|

2022/12

|

2023/12

|

2024/09(9개월 누적)

|

|

매출액

|

5,987

|

7,642

|

8,544

|

8,759

|

|

매출원가

|

6,082

|

7,620

|

8,109

|

7,931

|

|

매출총이익

|

-95

|

23

|

435

|

828

|

|

판매비와관리비

|

286

|

318

|

347

|

295

|

|

영업이익

|

1

|

194

|

186

|

153(Q3 기준)

|

한화엔진의 매출액은 2021년 5,987억원에서 2023년 8,544억원으로 꾸준히 증가함. 2024년에는 9개월 만에 이미 8,759억원의 매출을 달성함. 전년 동기 대비 52.1% 증가함. 매출총이익이 2021년 -95억원에서 2024년 9개월 기준 828억원으로 크게 개선됨. 2024년 2분기 기준으로는 매출액 2,864억 8,500만원, 영업이익 186억 2,300만원, 순이익 143억 800만원을 기록함. 한화그룹에 인수된 첫 해부터 영업이익이 4.5배 성장할 전망임. 수주잔고는 2년치를 확보함.

결론

한화엔진은 한화그룹의 일원으로서 선박용 엔진 시장에서 글로벌 경쟁력을 갖춤. 세계 최초 기술 개발과 친환경 엔진 분야에서의 우위를 바탕으로, 글로벌 환경 규제 강화에 따른 시장 변화에 적극적으로 대응함. 암모니아, 수소 등 미래 친환경 연료를 활용한 엔진 개발에 투자함. 성장 동력을 확보함. HD현대그룹 및 중국 기업들과의 치열한 경쟁, 부품 공급망의 의존성 등의 과제가 있음. 한화그룹의 지원과 시너지 효과를 통해 글로벌 선박용 엔진 시장에서의 입지를 더욱 강화할 전망임. 친환경 엔진 수요 증가와 함께 2025년 이후 매출 및 수익성이 더욱 향상될 예상임.

(경고) 해당 정보는 사실이 아닐 가능성이 있으며, 투자는 잠재적인 위험이 따르는 활동입니다.

모든 정보와 의견은 저 스스로 공부하기위한것이며

투자 결정을 하기 위한 권고 사항이나 투자 조언이 아닙니다.

투자의 책임은 투자자 본인에게 있습니다.

네이버 블로그, 티스토리에 동시에 업로드하고있습니다

#한화엔진 #선박엔진 #친환경기술 #DelNOx #이중연료엔진 #DF엔진 #저속엔진 #조선산업 #글로벌경쟁력 #기술개발 #SCR사업 #디젤발전 #부품판매 #한화그룹 #경쟁사분석 #시장점유율 #IMO규제 #암모니아엔진 #수소엔진 #에너지솔루션 #재무성과 #수출사례 #산업전망 #창원기업

'경제공부 > 국내주식' 카테고리의 다른 글

| 실리콘투 종목분석 (2) | 2025.03.20 |

|---|---|

| 피에스케이 종목분석 (5) | 2025.03.19 |

| 티이엠씨 종목분석 (4) | 2025.03.17 |

| 칩스앤미디어 종목분석 (2) | 2025.03.17 |

| 가온전선 종목분석 (0) | 2025.03.16 |